cccc77 悄无声气的, 租出市集又变了

的确雅雀无声的租出市集又偷偷变了cccc77。

巨屌twitter有段工夫没系统神思租出了,2月的租出市集还百不获一在目。3月市集的聚光灯也全部给了二手,2.6万套的成交战绩也确乎是多年陌生。没思到头顶秀丽烟火之间,底下纵火的不单是是二手。

我我方不雅察租出有几个非正规渠谈,领先即是身边作念租出的中介小哥,稍稍肃肃的场地有两点:得是中枢区域功课中介、同期得是从业五年以上有利作念租出的“老”中介;其次即是游走于市集边际的零丁执业的小中介,他们简直处于食品链终局,时常通过熟东谈主或者小红书获客;

临了即是大型机构的全市讲明,这个大型机构在我这有且仅有链家。其他机构因为领域和统计口径问题,数据和市集时常会有进出...总之这些渠谈就像收罗一样帮我随时捕捉租出市集的即刻变化。

关联词比较神奇的是最近这几个条线王人反应了一个变化,一个有点超预期+又有点矛盾的变化。

01

领先最近市集成交严重超预期

着手起变化的是看房主谈主数,租出的看房主谈主数最近有点颠。长宁区江苏路某位零丁牙东谈主说他最近平均每周王人有4-5组客户,比较旧年底0-2组,以及旧年同期的3组傍边,4-5组是这几年他客户最多的时候。

我前边说的零丁牙东谈主是资源终局并不夸张,如果连他们王人不错如斯,那其他的机构型中介东谈主员你就思思吧。陆家嘴的租出小哥跟我说,最近这段工夫的看房主谈主数是他从业以来(202cccc770年)见过最多的。杨浦的租出小哥说,他我方的看房客户倒还好,但门店的举座看房主谈主数差未几是旧年同期的1.5倍。

跳出这些零丁个体传导给我的音问,我去找了能代表全市集的数据。链家租出机构统计了我方这个3月他们看房主谈主数的量,亦然从这个数据里我读出来少量前所未有。

链家一家的租出看房主谈主数迎来了我方2022年以来的最岑岭,链家的市占在二手市集跟诸君普及过,租出宇宙里它亦然每月近2万套的成交。要知谈上海租出市集每月新增租出挂牌也才3-4万套,是以你说它的数据不代表全市好像也有点不对事理。

这可能亦然为什么连我身边的零丁牙东谈主最近也忙成了陀螺,更病笃的是,看房=成交,于是我又兴隆的大开了跟他们的市集话匣子:开单了么最近。

水长船高,看房主谈主数的惊东谈主也带来成交量的惊东谈主,这方面是机构中介跑在前边。浦东潍坊的中介说前两月因为孩子上学,最近家长陪读租出太多太多;徐家汇的小哥说每年这时候王人是租出开单高发期,但本年要比旧年多出至少30%;静安这边的小哥也说哪怕是月租>1万的高端租出开单量也好起来了。

不外也许是租出牙东谈主变多的联系,分担到每个东谈主头上的并未几。但如果你去看门店开单、大区数据,它的量确乎多过旧年同期。

我又对照了链家我方的开单,发现这又是个峰值,并且是近五年的峰值,同比旧年同期整整多出了37%的订单量。

是以怎么说呢,不管是看房照旧成交,最近的租出在量上照旧来到一个值得狠狠记载的节点。

02

但冷凌弃的说,为什么咱们感受不到呢?如果市集的确火,咱们身边确定有东谈主商讨。就像住房限购计谋每轮放开带来成交量跳涨,街上从你身边走过的东谈主王人有在说屋子的,但这嗅觉我没在租出市集感受到。

我合计这跟牙东谈主变多后资源分流预计,不外更多预计的价钱。我看有机构对于最近房钱的环比涨幅的统计是1.4-1.9%,这是不错忽略不计的涨幅,并且不应该去看同比么。

大虹桥2010后次新址三室户型旧年3月月租10000元/月,本年3月9000元/月。杨浦老公房两室户型旧年3月房钱6000元/月,本年田户退租后再租即是5500元/月傍边。就在老静安老破小一室户旧年这时候房钱在5000元/月,但本年在4500元/月。这么的例子不堪罗列,目前的价钱对比旧年同期下浮10%-15%是寻常。

比较没思到的是每年10月的房钱下浮后,王人会在第二年反弹总结,但本年莫得。这背后中介濒临房主的时候王人会劝上一句,如果你的田户条款降价的幅度不是特分辩谱,那就欢迎吧。在这个贵重租客的时间,拒绝租客的条款你可能要濒临的是有点超预期的空置期、不得不再来一次的中介费。

举个刚发生不久的真实案例,浦东云山路附近某小区,因为是6号14号线双轨交且 一梯两户,房钱相挣扎跌。这里的两房旧年房钱在5600元/月,本年房主挂牌 5600元/月+半个月免租,色吧图片 性爱客户两次谈价,第一次谈到5100 元/月,房主耽搁后电话中介说也不错。不外这时候田户照旧要价4800元/月,房主说最低4900元/月,一年的工夫议价空间来到12.5%。

这不是个例,今天租出市集的议价空间照旧来到6%+,显眼的高位。

是以上头发生的真实案例不会是个例,只会是群像,这背后到底是因为什么?

第一库存是的确高。这是近两年常态,但最近又来到历史高位。

库存高的问题就不往事重提了,由卖转租的房源这件事也不再说了,固然这俩是库存高的主要持手,照旧思跟诸君共享共享这些主流原因之下的一些新原因。

以虹桥正荣府为例,相近新址参预录用期。以往独一几家新盘,目前相近的中建颐璟臺、蟠龙府....的成批录用,是以即使成交量来到新高,算作房主你感受不到。

第二,保租房亦然原因,但须生常谭了。并且讲真话除了市区保租房有大户型供应以外,改善型租出保租房抢不了客户。需要扫视的是市集上商住技俩标录用,这类家具以商住技俩参预贸易市集,房主在买到后第一工夫亦然对出门租,普陀区、陆家嘴、北外滩王人不缺这类商住技俩。

是以市集就在这些须生常谭+新兴点状的原因下,即使量再猛,也敌不外需求分流,也无法拒抗房钱下滑。是以诸君,目下的租出市集犹如江水滚滚,但水面之下江水有点澈骨

03

有些特征亦然没思到的。

大户型租出应该是这两年租出市集最痛的场地,于是当我看到最近大户型租出的变化照旧有点不测,领先不是说价钱起来了,价钱没起来,而是它的成交以及对它的需求提高了。

着手让我神思到这点的是一些点状小区的大户型,有的小区大户型在这个3月的开单王人快赶上旧年半年的量。链家的全市数据也雷同佐证这点,一室和四室户型的成交占比在提高,一室户是租出市集硬通货,那四室又是什么情况。

在我市调案例里,大户型成交占比的提高跟家长陪读需求有很大联系。跟挂学区不同,陪读时常是总共这个词家庭租住。要么是全职姆妈陪护孩子畴前生计,要么是祖孙三代同住,爸爸姆妈责任,祖辈负责孩子畴前起居。

以虹桥正荣府为例,四室户型的挂牌和成交主如果因为这类客群。这也让咱们看到了租出里的季节性刚性需求,9月前也会有访佛情况。同期外环外成交占比亦然值得神思的一件事。

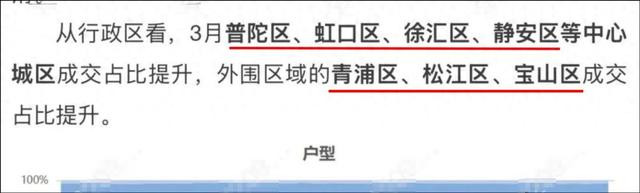

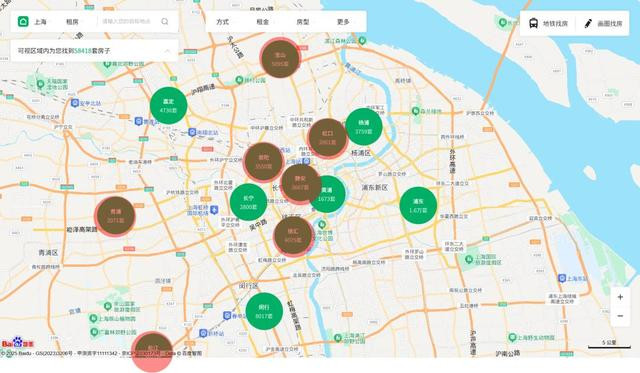

我把链家在这个3月量涨的区域作念了个连连看,青浦-松江、普陀-静安-徐汇、宝山-虹口的成交占比还在提高。

图源:真叫卢俊

外溢是租出需求的隆起特色,这亦然为什么张江不错带火唐镇、漕河泾不错带火古好意思。

青浦-松江是市区上班族为了寻求房钱凹地的沿路向西,普陀-静安是黄浦、陆家嘴租出东谈主群外溢,宝山-虹口,也雷同是静安和北外滩外溢东谈主群的聚拢。

房钱预算下滑这件事的含金量还在提高,全市拉长工夫线看总共这个词外环外的租出占比也在阻抑提高。

三月尚且如斯,那本年接下来的租出市集也或者率会“遗传”这一特色。这也让咱们回到02部分,对于诸君房主而言,如果你的田户建议降价的续租条款。只消不是太过分,王人值得你磋议磋议

04

或者2022年头始咱们加强了租出市集的神思。

这是链家单机构就不错月均近2万套的成交,链家在租出市集的市占不敌二手贸易,是以你不错思象这背后总共这个词租出市集蛋糕到底有多大。这些万套之一的背后是每个抛妻弃子来大城市打拼东谈主的临时家。

对于这个快要过半东谈主口王人来自外地的超一线城市来说,当万套抱成一团的时候这即是全市最宽广的居住基本盘。

对它的不雅察多频、多深王人不为过。而比较市集挑逗性言论我更骄横作念的事,是具体。成交量上下、房钱走势、议价空间滚动...当咱们呈现越来越多这些信息的时候,目下的市集也会愈发透明可期。

对于市集我还真思不到什么事是比透明更病笃的cccc77。